发布时间:2017-07-26 14:27

来源:邦诚地产

前言

一、国内及广州经济市场背景

二、市场土地供应情况

三、广州新建写字楼买卖市场

四、广州存量写字楼买卖市场

五、广州写字楼租赁市场情况

六、成交客户情况分析

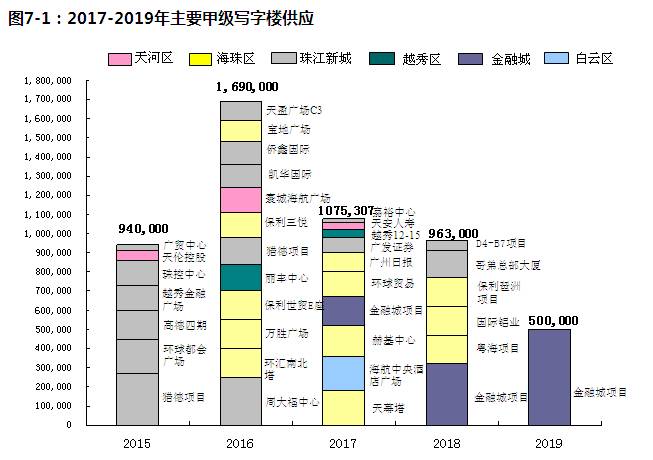

七、2015-2019年主要甲级写字楼供应

八、租、售总结预测

广州写字楼市场仍将受到新政影响,成交较为冷清。但从长远来看,广州写字楼市场仍有很大的发展潜力。新政对写字楼市场影响逐步显现,一方面,大量投资客退出市场,导致成交萎缩;另一方面,新政的出台亦使得不少写字楼潜在的自用买家进入了观望状态。

对于备受关注的琶洲商务区,随着广州写字楼市场的发展,以及受惠于一系列政策及市场利好,琶洲商务区板块的市场热度逐步升高,将带动琶洲商务区的产业聚集继产品经济和服务经济之后,旧有纯购物式的消费生态正在发生转变,体验经济时代已经来临。

刚需原因导致广州写字楼租赁市场第二季度表现较第一季度更为活跃,主要其中互联网、IT类公司的扩租意愿较为明显,本季度除天河CBD区域成交活跃外,琶洲办公楼及周边如番禺区、白云区、黄埔区等创意园租赁市场亦表现活跃。

(一)国内房地产市场状况

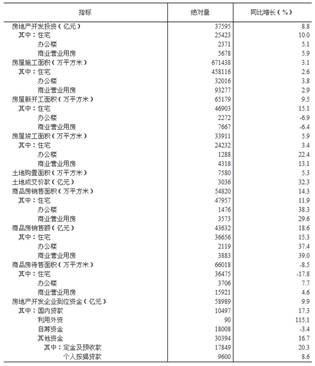

1、房地产开发投资完成情况

2017年1-5月份,全国房地产开发投资37595亿元,同比增长8.8%,增速比1-4月份回落0.5个百分点。其中,住宅投资25423亿元,增长10.0%,增速回落0.6个百分点。住宅投资占房地产开发投资的比重为67.6%。

1-5月份,东部地区房地产开发投资20659亿元,同比增长8.4%,增速比1-4月份回落0.3个百分点;中部地区投资7853亿元,增长16.9%,增速提高0.1个百分点;西部地区投资7918亿元,增长7.0%,增速回落0.7个百分点;东北地区投资1166亿元,下降16.1%,降幅扩大2.4个百分点。

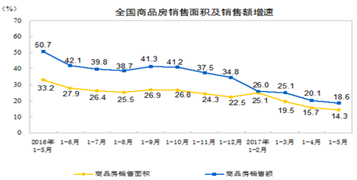

2、商品房销售和待售情况

1-5月份,商品房销售面积54820万平方米,同比增长14.3%,增速比1-4月份回落1.4个百分点。其中,住宅销售面积增长11.9%,办公楼销售面积增长38.3%,商业营业用房销售面积增长29.6%。商品房销售额43632亿元,增长18.6%,增速回落1.5个百分点。其中,住宅销售额增长15.3%,办公楼销售额增长37.4%,商业营业用房销售额增长39.0%。

(二)国内居民消费指数情况

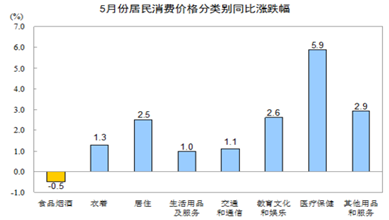

1、5月份居民消费价格同比上涨1.5%

2017年5月份,全国居民消费价格总水平同比上涨1.5%。其中,城市上涨1.7%,农村上涨1.1%;食品价格下降1.6%,非食品价格上涨2.3%,消费品价格上涨0.7%,服务价格上涨2.9%。1-5月平均,全国居民消费价格总水平比去年同期上涨1.4%。

2、5月居民消费价格分类同期对比情况

5月份,其他七大类价格同比均有所上涨。其中,医疗保健价格上涨5.9%,其他用品和服务价格上涨2.9%,教育文化和娱乐价格上涨2.6%,居住价格上涨2.5%,衣着、交通和通信、生活用品及服务价格分别上涨1.3%、1.1%和1.0%。

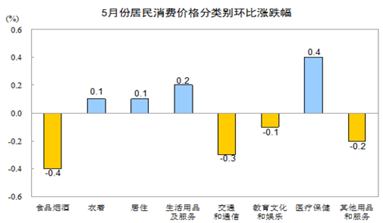

据测算,5月份全国居民消费价格总水平环比下降0.1%。去年价格上涨因素约为2个百分点,新涨价因素约为1.5个百分点。

(三)房地产开发企业到位资金情况

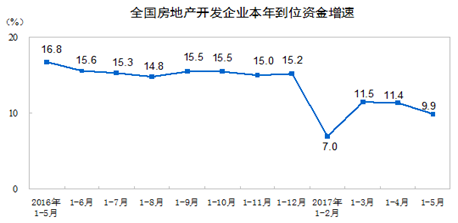

1-5月份,房地产开发企业到位资金58989亿元,同比增长9.9%,增速比1-4月份回落1.5个百分点。其中,国内贷款10497亿元,增长17.3%;利用外资90亿元,增长115.1%;自筹资金18008亿元,下降3.4%;其他资金30394亿元,增长16.7%。在其他资金中,定金及预收款17849亿元,增长20.3%;个人按揭贷款9600亿元,增长8.6%。

(四)房地产开发景气指数

5月份,房地产开发景气指数(简称“国房景气指数”)为101.18,比4月份回落0.05点。

(一)2017年第一季度商业金融土地供应情况

2017年第一季度共有6宗商业金融土地挂牌出让土地,2017年第一季度海珠区4宗,萝岗区1宗,南沙区1宗。合计可出让面积58707㎡,实际可出让土地宗数与2016年同期对比上升100%,面积同比下降25.5%。

(二)2017年第二季度商业金融土地供应情况

2017年第二季度共有9宗商业金融土地挂牌出让土地,2017年第二季度海珠区1宗,黄埔区1宗,萝岗区6宗,天河区1宗。合计可出让面积217745㎡,实际可出让土地宗数与2016年同期对比上升50%,面积同比下降34.51%。

(一)新建写字楼成交均价分析

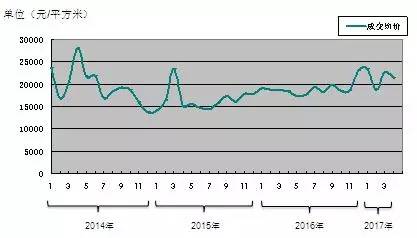

图3-1:2017年广州10区新建写字楼成交均价走势

截止至2017年4月,广州10区新建写字楼成交均价为21449元/平方米,其中第一季度成交均价为21578元/平方米,与2016年同期的18514元/平方米相比,增长幅度为16.55%。与2017年第二季度相比,均价也呈回落趋势,轻微回落幅度为0.6%。

备注:数据来源于广州市房管局,仅供参考。

数据来源:市房管局

(二)列举2017年第二季度在售新建纯写字楼成交情况

2017年第二季度成交纯写字楼554套与去年同期相比上升25.06%;成交面积与去年同期对比上升20.76%,销售平均价与去年同期对比上升9.54%。

备注:数据来源于广州市房管局,仅供参考。

数据来源:市房管局

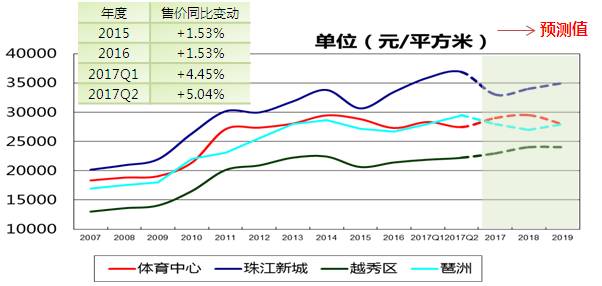

(一)2017年热点楼盘售价与往年对比---体育中心商圈

根据我司数据显示:体育中心商圈2017年第二季度热点存量写字楼市场均价27471元/平方米,与2016年同期相比下降1.98%;与2017年第一季度对比下降3.09%。由于此区域本年度新盘较少,整体均价处于下滑走势。根据阳光家缘成交显示,本季壬丰大厦、耀中广场成交较为活跃,每月成交量约为2-3宗。

(二)2017年热点楼盘售价与往年对比---珠江新城商圈

珠江新城商圈2017年第二季度热点存量写字楼均价约36904元/平方米,与2016年同期对比增长10.19%,与2017年第一季度对比增长2.76%。大部分楼盘的售价处于上涨趋势。根据阳光家缘成交显示,富力盈信大厦、富力盈隆广场、财富世纪广场、津滨腾越大厦等成交非常活跃,每月均成交量3-4宗。

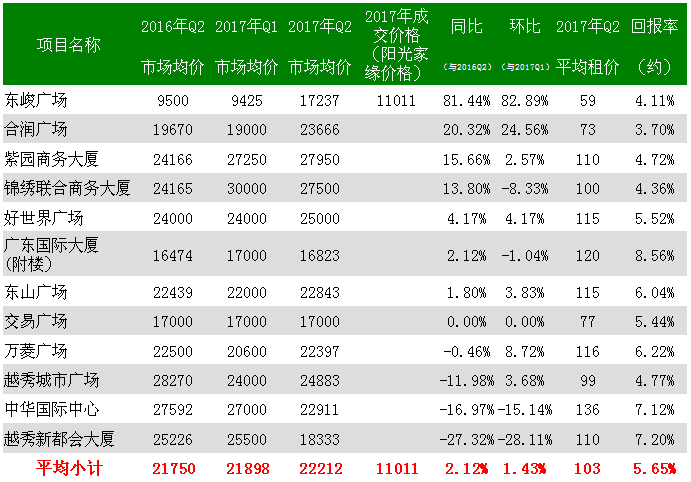

(三)2017年热点楼盘售价与往年对比---越秀区

越秀区商圈2017年第二季度热点存量写字楼均价约22212元/平方米,与2016年同期相比增长2.12%,与2017年第一季度对比增长1.43%。本区域大部分楼盘的售价均有轻微上涨趋势。根据阳光家缘成交显示,主要成交的大厦有东峻广场,每月成交写字楼数量约1-2宗。

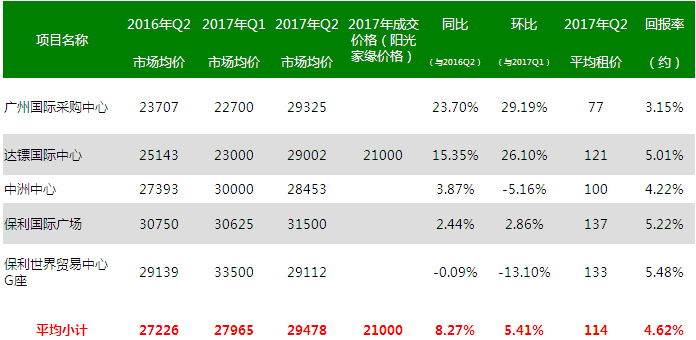

(四)2017年热点楼盘售价与往年对比---海珠区(琶洲商圈)

海珠琶洲商圈2017年第二季度热点存量写字楼均价约29478元/平方米,与2016年同期相比增长8.27%,与2017年第一季度对比增长5.41%。大部分楼盘的售价维持增长。根据阳光家缘成交显示,本区域主要成交的大厦有达镖国际中心,每月成交写字楼数量约1-2宗。

(五)2017年热点公寓售价与往年对比

2017年第二季度热点存量公寓均价约33817元/平方米,与2016年同期相比增长8.07%,与2017年第一季度对比增长4.81%。大部分楼盘的售价维持增长。根据阳光家缘成交显示,主要成交的公寓有,正佳万豪金殿、保利中汇广场、富力盈丰大厦每月成交写字楼数量约2-3宗。

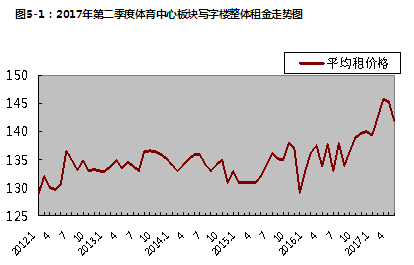

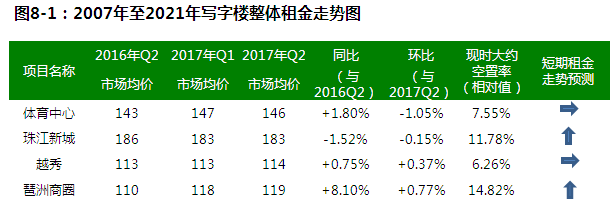

(一)天河体育中心写字楼租赁市场情况

天河体育中心商圈2017年第二季度主要写字楼租金水平为146元/平方米,与2016年同期相比增长1.08%,与上季度对比轻微下跌1.05%。体育中心商圈租赁价格活跃态势,租金水平处于130-140元/平方米之间,本区域成熟甲级写字楼因吉出单元,使空置率则由上季的2-3%上升为4%。

列举天河体育中心区域主要热点写字楼租金情况

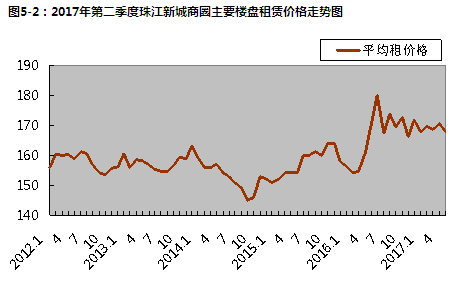

(二)天河珠江新城写字楼租赁市场情况

天河珠江新城商圈2017年第二季度主要写字楼租金水平为183元/平方米,与2016年同期相比下跌1.52%,与上季度对比轻微下跌0.15%。本区域成熟的写字楼项目广晟国际广场以及富力旗下的写字楼,其空置率维持在3-6%的水平,此类较成熟的写字楼租金水平处于150-170元之间,这个价格段与选择本区域的租户需求价格最为贴近,空置率相对较低。

列举天河珠江新城区域主要热点写字楼租金情况

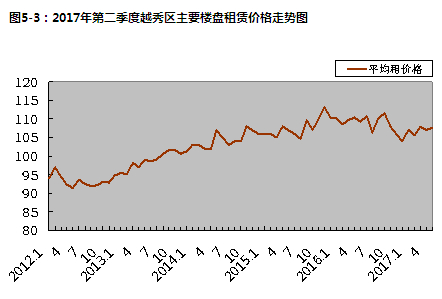

(三)越秀区写字楼市场情况

越秀区商圈2017年第二季度租赁均价为114元/平方米,与2016年同期相比轻微增长0.75%,与上季度对比轻微增长0.37%。2017年第二季度租金价格平稳势态,租金均价处于95-120元/平方米之间。本区域部分大厦将迎来一批到期空置,部分大厦的招商策略将有所调整,优惠条款将有商谈的空间。

列举越秀区主要热点写字楼租金情况

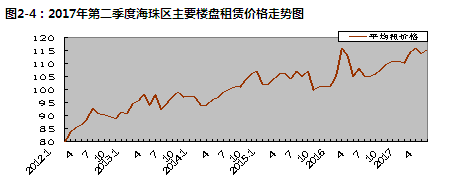

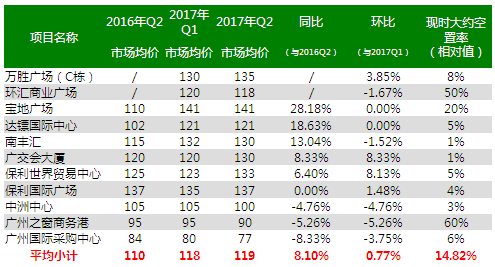

(四)海珠区(琶洲商圈)写字楼市场情况

海珠区琶洲商圈2017年第二季度租赁均价为119元/平方米,与2016年同期相比增长8.10%,与上季度对比增长0.77%。琶洲电商总部新入市写字楼市场租金水平100-120元/平方米。将迎来新项目供应,吸引更多知名电商企业和互联网/通讯相关类企业选择落户,价格处于120-150元/平方米。

列举海珠琶洲区域主要热点写字楼租金情况

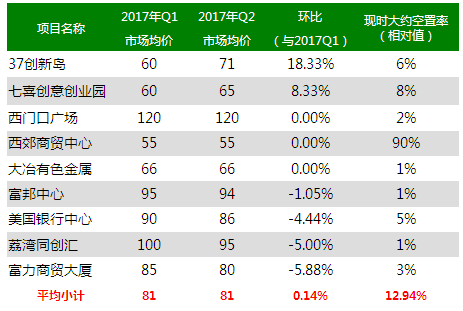

(五)荔湾区写字楼市场情况

荔湾区2017年第二季度租赁均价为81元/平方米,与上季度对比增长0.14%。本季度新进驻项目有西郊商贸中心、大冶有色金属,目前价格处于55-66元/平方米。

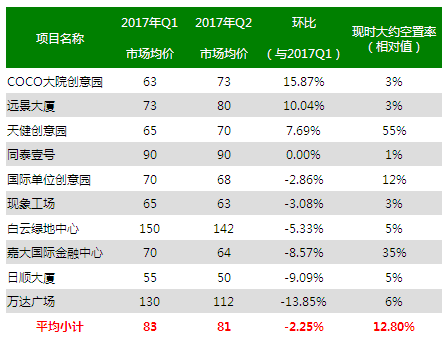

(六)白云区写字楼市场情况

白云区2017年第二季度租赁均价为81元/平方米,与上季度对比下降2.25%。由于此区域主导市场为产业园,例如COCO大院、国际单位、天健ID City创意园、同泰壹号等,平均租金为63元/平方米,空置率4%-5%。

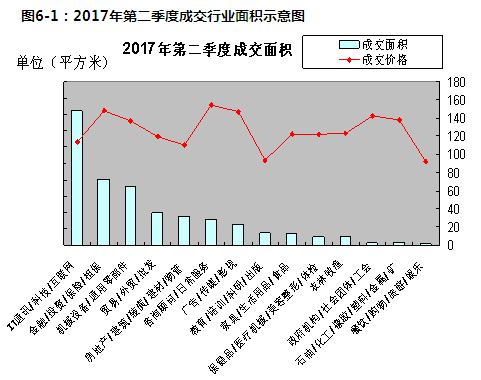

(一)2017年第二季度成交客户行业分类

第二季度IT行业的客户维持较多,大约占客户总量的32.49%。

成交活跃排名前五的行业分别是IT行业、金融行业、机械设备行业、贸易行业、房地产行业,共占总行业面积的77.42%,各行业仍然有扩充人员和增加办公面积的需求,金融行业、IT行业表现活跃,将继续保持增长势头。

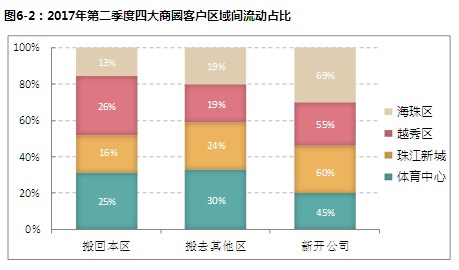

(二)2017年第二季度成交客户的四大商圈的流动情况

珠江新城、体育中心、越秀区、海珠(琶洲)四大版块中,珠江新城区新开公司的客户,占比60%,主要来源于IT行业、金融行业、咨询行业活跃的不断投入,仍延续了的扩张势头。其次是原租户搬回本区域,占比16%。

体育中心商圈客户搬回本区占比45%,客户相对稳定。流动到珠江新城、越秀区和其他区占其总客户的30%,新开公司客户,占比45%。

越秀区与去年同比下降14%;海珠区与去年同比增长78%,海珠区(琶洲)流动到体育中心、珠江新城和越秀区占其总客户的19%,本区新开公司的客户占比69%,目前电商行业、网游行业的中小型企业进驻。

详见图示:

2017年第一至第二季度成交客户动态列举(按行业排序)

2017年上半成交客户搬迁原因监控(按行业排序)

(一)2017年租金稳定,客户需求比预期活跃

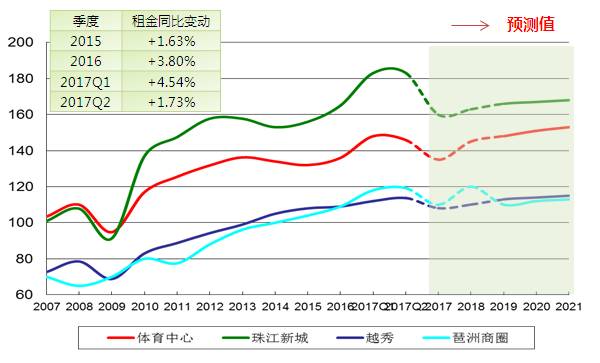

2017年第二季度广州整体写字楼平均租金141元/平方米/月,同比增长1.73%,环比下降0.09%。本季整体空置率 10.10% (体育中心空置率7.55 %,珠江新城空置率11.78%,越秀区空置率6.26%,琶洲商圈空置率14.82%)。

从我司写字楼成交案件的客户分析,客户属性以广州本土企业、新开公司、广州办事处为主,面积集中300平方米以下为主,而大面积客户行业仍以互联网科技、IT通讯、医疗保健(器械)、广告传媒、教育培训较为活跃,选择面积集中在800-2000方为主。

2017年1-5月份成交套数及成交面积有所下降。成交17030套与2016年同期相比下降23.9%,成交面积232.4016万平方米,与2016年同期相比下降19%;成交套数与2015年同期相比下降2.8%,成交面积与2015年同期相比上升12.3%。

(二)存量写字楼买卖价格增幅趋于平稳

2017年第二季度存量写字楼买卖市场价29016元与去年同期27624元相比增长5.04%,其中:体育中心商圈均价约27471元/平方米,与2016年同期相比微跌1.98%;珠江新城商圈均价约36904元/平方米,与2016年同期对比大幅增长10.19%;越秀区均价约22212元/平方米,与2016年同期相比增长2.12%;海珠琶洲商圈均价约29478元/平方米,与2016年同期相比大幅增长8.27%。

第二季度成交67套,与2017年第一季度成交套数109套对比下降38.53%;与2016年第二季度54套同比上升24.07%。公寓方面:第二季度成交42套,与2017年第一季度成交套数132套对比下降68.18%;与2016年第二季度44套同比下降4.55%。

2017年上半年,广州新增预售项目共4个,面积共107.78万平方米,番禺中铁诺德中心、萝岗奥园中心、保利鱼珠港、绿地中央广场E栋、路福联合大厦。新增预售项目均为广州新兴核心商圈,成熟商圈如珠江新城商圈今年新增可售项目仅有珠光国际中心四期,总建筑面积26535平方米。

邦诚地产 ∣一个有内容的公众号

点击"阅读原文"浏览更多

专业的购买建议

专业的购买建议